[박민정 기자] 민간 보험사들의 실손의료보험 계약 중 41만건, 100억원 규모의 보험료가 부당하게 책정된 것으로 드러나 보험료를 더 냈던 보험계약자들은 돌려받게 될 전망이다.

다만 3천300만건에 달하는 실손보험 계약 대부분은 보험료 책정에 문제가 없는 것으로 나타났다.

금융감독원은 지난 4월부터 24개 생명·손해보험사의 실손보험 계약(2008년 5월 이후 체결분)을 놓고 벌인 상품 감리 결과를 27일 발표했다.

실손보험료는 2015년 평균 3.0% 올랐지만 지난해는 18.4%, 올해는 12.4% 상승했다. 2015년 10월 가격 자율화의 영향이 컸다.

금감원은 감리 결과 일부 회사의 특정 상품·연령에서 보험료 산출이 부적절하게 이뤄진 사실을 발견, 보험료 책정의 근거가 되는 기초서류 변경을 권고하기로 했다.

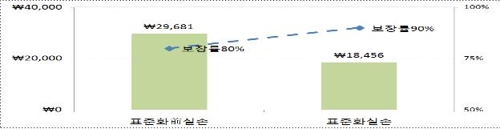

2008년 5월부터 실손보험을 판매한 생보사들은 가입자의 자기부담률을 20%(보장률 80%)로 적용하다가 2009년 10월 상품 표준화 이후 자기부담률을 10%(보장률 90%)로 낮춰 팔았다.

자기부담률이 높아 보장률이 낮으면 보험료가 저렴해야 하지만 9개 생보사는 표준화 전 판매한 상품에 대해 통계가 제대로 축적되지 않았다는 이유로 보험료를 조정하지 않았다.

이로 인해 보장률 80%인 표준화 전 보험상품이 보장률 90%인 표준화 후 상품보다 보험료가 비싸졌다. 주로 60세 이상 계약자를 중심으로 5만건이 이에 해당하는 것으로 나타났다.

금감원은 이들 계약은 앞으로 갱신할 때 보험료가 약 15% 인하될 것으로 전망했다.

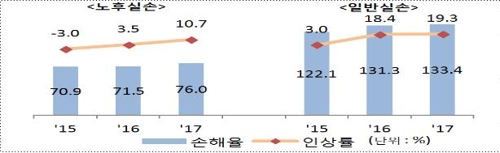

2014년 8월부터 생·손보사들이 판매한 노후실손보험도 일부 상품의 보험료가 과다 책정된 것으로 드러났다.

노후실손보험은 자기부담률이 30%로 높은 편이고, 손해율(보험료 수입액 대비 보험금 지급액)은 70%로 안정적이다. 그런데도 보험사들은 판매 초기 통계가 부족하다는 이유로 손해율이 100%를 넘는 일반 실손보험의 통계를 가져다 노후실손보험료를 책정했다.

10개 생·손보사가 판매한 노후실손보험 가운데 약 2만6천건이 이에 해당한다. 이들 계약은 보험료가 인하 또는 동결돼야 한다는 게 금감원의 입장이다.

이 밖에 보험료를 산정할 때 쓰이는 손해진전계수(LDF)를 주먹구구식으로 반영한 경우, 보험료 인상률이 높게 나오는 손해율 예측 모형을 써 결과적으로 보험료가 지나치게 오른 경우, 보험사의 사업비로 쓰이는 부가보험료 비중(업계 평균 총보험료의 30% 안팎)을 40% 넘게 책정한 경우 등이 드러났다.

금감원은 이같은 경우에 해당하는 손보사계약 약 33만건도 0.5∼2.0%의 보험료 인하 요인이 있다고 설명했다.

금감원은 총 40만6천건으로 집계된 보험료 부당 책정 상품에 대해 2∼3주 동안 보험사들의 소명을 듣고, 이후 해당 보험사와 상품 명칭을 공개하면서 기초서류 변경을 권고하기로 했다.

또한 금감원은 부당 책정으로 더 받은 보험료의 환급을 요구할 방침이다. 환급을 거절하는 보험사에 대해서는 현장 검사를 나가고, 해당 보험사에 대한 금융위원회의 시정 요구도 건의할 계획이다.

금감원 권순찬 보험 담당 부원장보는 "40여만건에 문제가 있는 것으로 나타났지만, 전체 규모(3천300만건)에 비해서는 많지 않다"며 "실손보험 전체적으로는 합리적으로 책정된 셈"이라고 말했다.